Web Technologie Trends in Österreich 2025

Die Web Technologie Trends in Österreich 2025 zeigen, wie stark digitale Plattformen und Analysewerkzeuge das Netz prägen. Google bleibt unangefochtener Marktführer in der digitalen Werbung und Webanalyse.

Mit über 35 % Marktanteil dominiert DoubleClick.Net das Werbeecosystem, während Google Analytics und der Global Site Tag fast die Hälfte des Marktes für Web-Tracking beanspruchen. Gleichzeitig gewinnt der Datenschutz zunehmend an Bedeutung: Technologien wie FLoC (Federated Learning of Cohorts) bieten datenschutzfreundlichere Alternativen, indem sie Nutzer in Gruppen zusammenfassen.

Auf der anderen Seite sorgt die Plattformisierung des Internets dafür, dass E-Commerce zunehmend auf Baukastensystemen wie Wix und Shopify basiert. Diese Entwicklungen zeigen, wie Österreichs digitales Ökosystem von wenigen großen Akteuren dominiert wird. Wer in diesem Umfeld erfolgreich sein möchte, muss nicht nur Technologien verstehen, sondern auch die dahinterliegenden Machtstrukturen berücksichtigen.

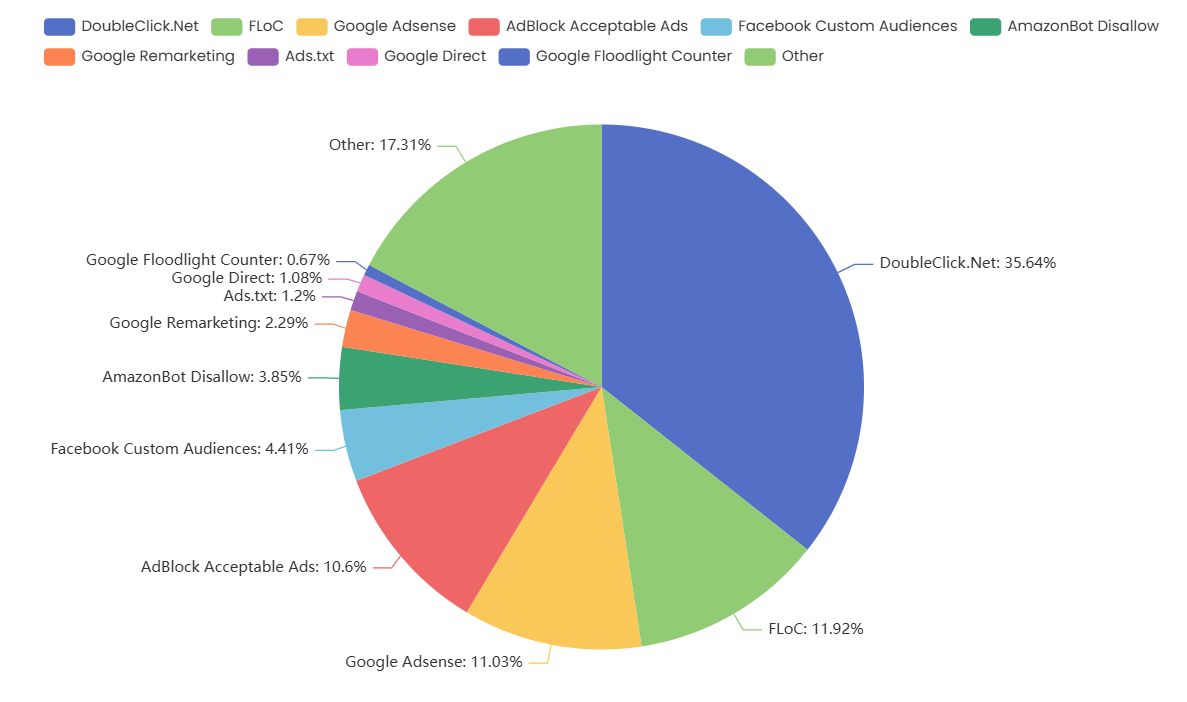

Verteilung der Werbenutzung im Internet in Österreich

Die Grafik liest sich wie ein Röntgenbild der digitalen Machtverhältnisse in Österreich. Dominant, fast schon erdrückend: DoubleClick.Net mit über 35 Prozent. Das ist keine Marktpräsenz mehr, das ist infrastrukturelle Selbstverständlichkeit. Werbung läuft hier nicht über Google – sie ist Google. Ergänzt wird dieses Bild durch Google AdSense, Remarketing, Direct und Floodlight: Ein ganzes Ökosystem, das sich selbst misst, optimiert und monetarisiert.

Bemerkenswert ist der zweistellige Anteil von FLoC – ein technokratisches Versprechen von Datenschutz, das faktisch neue Formen der Verhaltensverwertung etabliert. Parallel dazu signalisiert AdBlock Acceptable Ads mit über zehn Prozent: Widerstand existiert, aber er ist längst kooptiert. Man blockt – zu Bedingungen der Werbeindustrie.

Der Posten „Other“ wirkt wie digitales Grundrauschen: viele kleine Akteure, strukturell irrelevant. Facebook und Amazon bleiben präsent, aber nachrangig. Fazit: Österreichs Werbeinternet ist kein Marktplatz. Es ist ein Konzerncampus. Und wir bewegen uns darin wie Besucher mit Hausausweis – freundlich geduldet, lückenlos vermessen.

Verteilung der Werbenutzung im Internet in Österreich (2025)

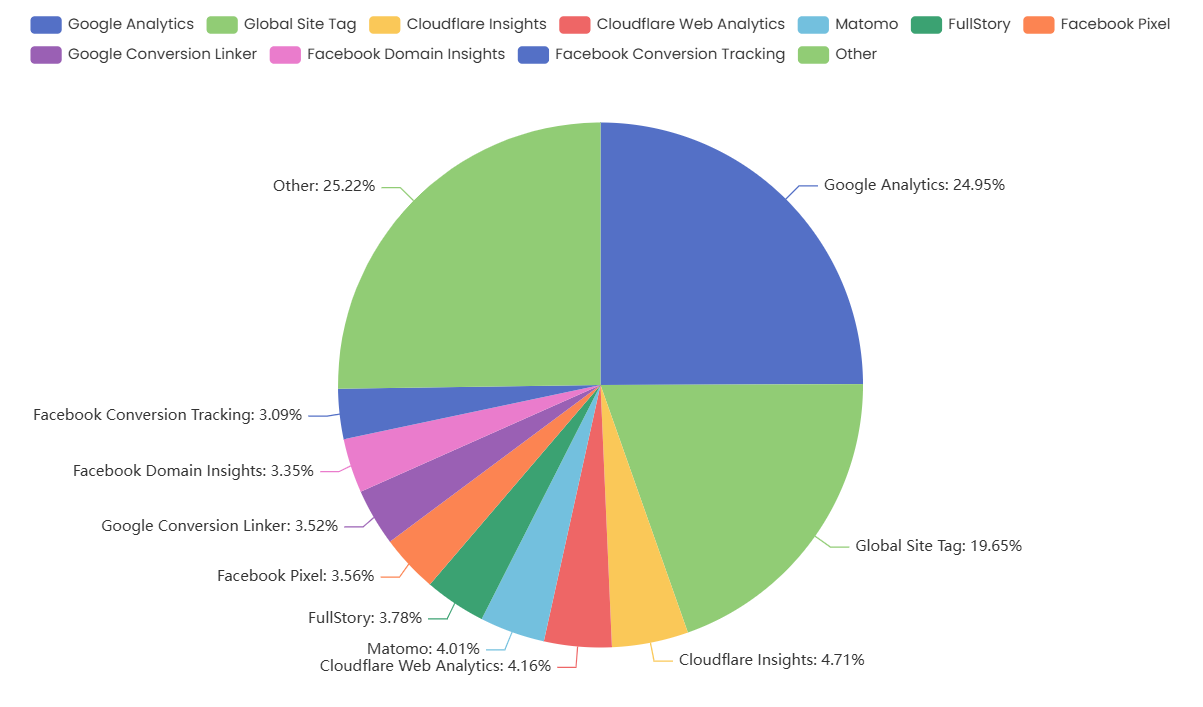

Analyse und Nachverfolgung der Webnutzung in Österreich

Diese Grafik erzählt die stille, aber wirkungsmächtige Geschichte der Vermessung des österreichischen Internets. An der Spitze: Google Analytics und der Global Site Tag – zusammen fast die Hälfte des Marktes. Das ist keine zufällige Dominanz, sondern analytische Hegemonie. Wer misst, definiert die Wirklichkeit. Und Google misst fast alles.

Der Block „Other“ wirkt mit über 25 Prozent zunächst pluralistisch, ist aber eher ein Sammelbecken fragmentierter Alternativen ohne strukturelle Durchschlagskraft. Die vermeintlichen Gegenpole – Matomo, Cloudflare Analytics, FullStory – bleiben im einstelligen Bereich: vorhanden, aber politisch harmlos. Datenschutzfreundlichkeit ist hier Option, nicht Standard.

Auffällig ist die Rolle von Facebook Pixel, Conversion Tracking und Domain Insights. Sie sind kleiner als Googles Werkzeuge, aber funktional hochpräzise: weniger Reichweite, dafür tiefere Eingriffe.

Das Fazit ist ernüchternd und klar: Österreichs Webanalyse ist kein neutrales Beobachten, sondern ein permanentes Optimieren auf Plattformlogiken. Das Netz schaut nicht zurück – es protokolliert. Und zwar industriell.

Analyse und Nachverfolgung der Webnutzung in Österreich (2025)

Verteilung der Nutzung von Audio-/Videomedien im Internet in Österreich

Diese Grafik ist kein Nutzungsprofil, sie ist ein Machtporträt. YouTube dominiert mit gut einem Drittel – wenig überraschend, aber umso aussagekräftiger. Video im Netz heißt in Österreich: Google. Punkt. Dass mit YouTube Privacy Enhanced gleich eine „datenschutzfreundliche“ Variante zweistellig mitläuft, wirkt dabei weniger wie ein Gegengewicht als wie ein Feigenblatt mit API-Anschluss.

Interessant wird es dahinter: MediaElement.js und Vimeo zeigen, dass es jenseits der Plattformgiganten durchaus Gestaltungswillen gibt – technisch sauber, ästhetisch kontrollierter, oft redaktioneller. Aber diese Alternativen bleiben klar sekundär. Sie sind Wahlmöglichkeiten für Anbieter, nicht für Massen.

Der lange Schwanz – jPlayer, SoundCloud, TikTok Embed, Zoom – markiert Fragmentierung ohne echte Relevanzverschiebung. Vielfalt ja, Einfluss nein.

Das Fazit ist klar und leicht bitter: Österreich konsumiert audiovisuelle Inhalte in pluralen Formaten, aber unter monolithischer Vorherrschaft. Die Oberfläche wirkt bunt, die Infrastruktur bleibt einfarbig. Wer hier sendet, spielt auf fremder Bühne – und zahlt mit Daten, Reichweite oder Kontrolle.

Verteilung der Nutzung von Audio-/Videomedien im Internet in Österreich (2025)

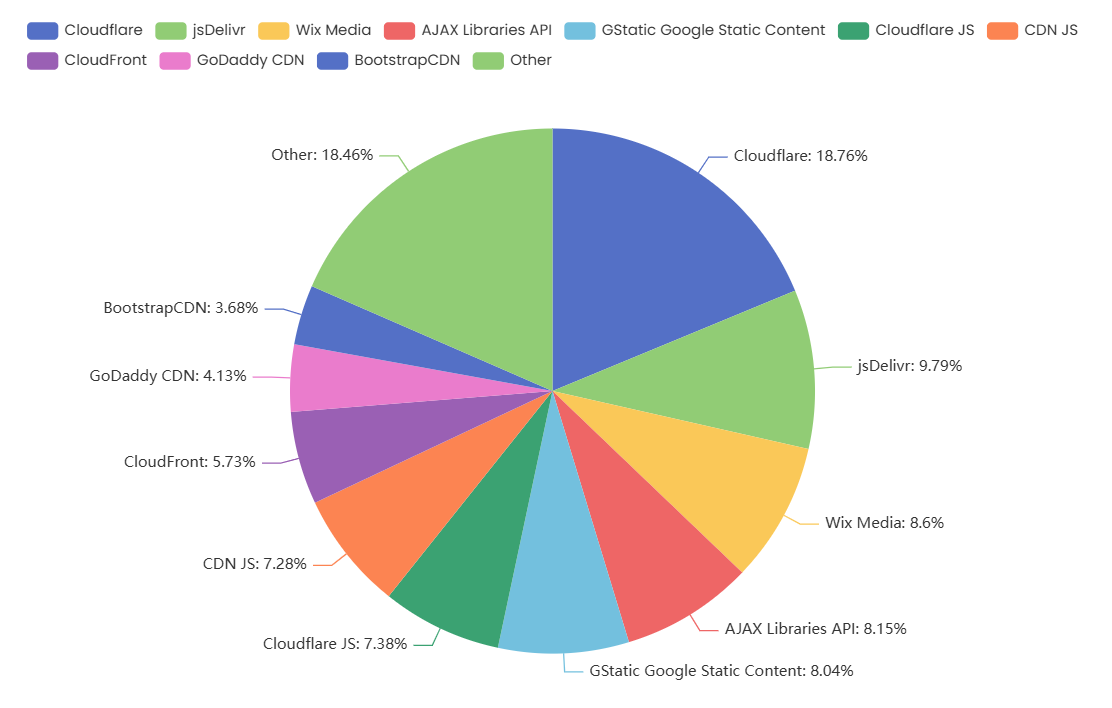

Verteilung der Webnutzung im Content Delivery Network in Österreich

Diese Grafik zeigt das Rückgrat des österreichischen Internets – unsichtbar, aber entscheidend. Content Delivery Networks sind die Logistikzentren der Digitalisierung, und an der Spitze steht Cloudflare. Fast ein Fünftel des Traffics läuft über einen Anbieter, der Sicherheit, Performance und Kontrolle in einem Produkt bündelt. Das ist Effizienz. Und Abhängigkeit.

Dahinter folgt mit jsDelivr eine Infrastruktur für Entwickler – schnell, kostenlos, global. Doch auch hier gilt: Wer Bibliotheken verteilt, verteilt Macht. Google taucht fragmentiert auf – GStatic, AJAX Libraries API – nicht dominant, aber allgegenwärtig. Der Konzern muss nicht führen, um zu wirken.

Wix Media, CloudFront, GoDaddy CDN markieren das industrielle Mittelmaß: funktional, austauschbar, eingebettet in größere Plattformökosysteme. Der Block „Other“ wirkt plural, ist aber vor allem kleinteilig.

Das Fazit ist ernüchternd: Österreichs Web ist schnell, stabil – und strukturell ausgelagert. Die Inhalte mögen lokal sein, ihre Auslieferung ist es nicht. Wer hier publiziert, vertraut auf fremde Infrastruktur. Und wer Infrastruktur kontrolliert, kontrolliert das Netz – leise, aber nachhaltig.

Verteilung der Webnutzung im Content Delivery Network in Österreich (2025)

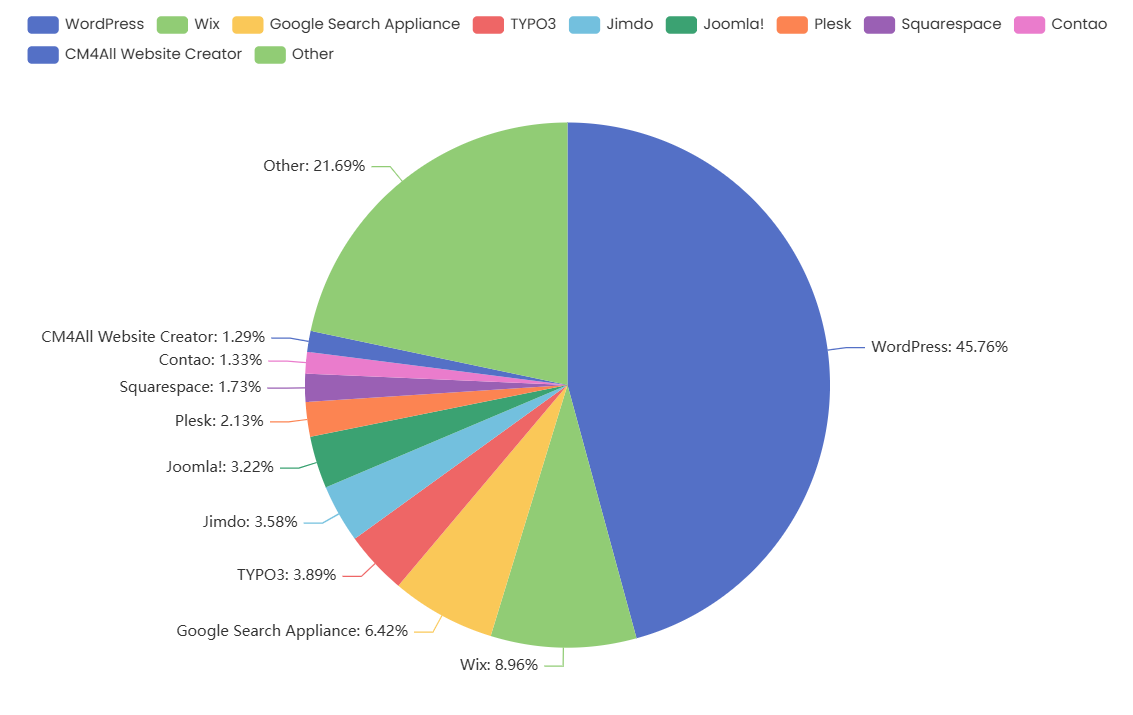

Verbreitung von Content-Management-Systemen im Web in Österreich

Diese Grafik ist ein Lehrstück über digitale Pfadabhängigkeit. WordPress dominiert mit fast 46 Prozent – das ist keine Marktmacht mehr, das ist kulturelle Infrastruktur. Wer in Österreich publiziert, tut es überwiegend im WordPress-Dialekt. Flexibel, billig, endlos erweiterbar – aber auch normierend. Vielfalt entsteht hier innerhalb eines Systems, nicht zwischen Systemen.

Mit deutlichem Abstand folgt Wix: Komfort statt Kontrolle, Baukasten statt Code. Dass TYPO3 und Joomla im einstelligen Bereich bleiben, zeigt: Komplexität verliert gegen Bequemlichkeit.

Interessant ist Google Search Appliance – kein CMS im klassischen Sinn, sondern ein Symptom: Inhalte werden produziert, aber über Google organisiert.

Der Block „Other“ wirkt pluralistisch, ist aber fragmentiert. Viele kleine Systeme, wenig Einfluss.

Das Fazit ist klar: Österreichs Web wird nicht von Redaktionen gebaut, sondern von Templates. Das ist effizient. Und gefährlich bequem.

Verbreitung von Content-Management-Systemen im Web in Österreich (2025)

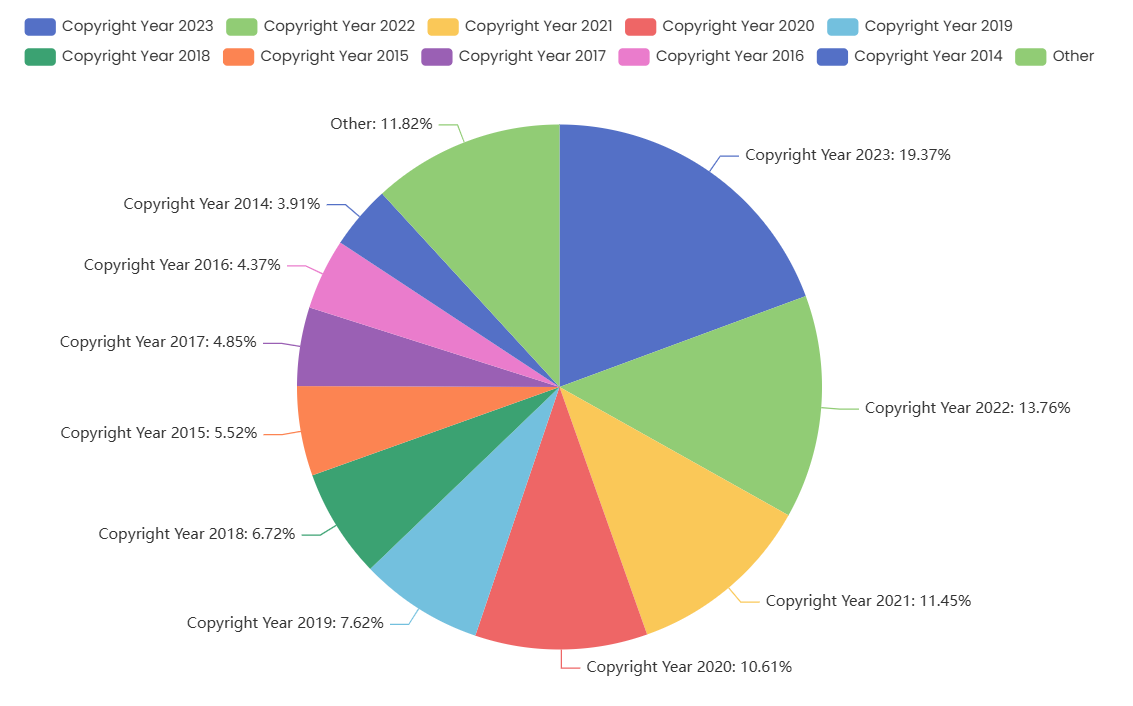

Verteilung der Urheberrechte für die Nutzung im Internet in Österreich

Diese Grafik ist ein Zeitdiagramm des digitalen Pflichtgefühls. Fast 20 Prozent der Websites tragen das Copyright 2023 – das signalisiert Aktualität, Wartung, zumindest den Anspruch auf Gegenwart. Doch gleich dahinter folgt ein breites Feld der Vergangenheit: 2022, 2021, 2020 – sauber gestapelte Jahreszahlen wie Sedimentschichten eines Netzes, das ständig weiterläuft, aber selten zurückschaut.

Auffällig ist die lange Spur älterer Copyrights. 2015, 2016, 2017 – Jahre, die im Web eigentlich schon geologisch alt sind. Ihre Präsenz zeigt: Viele Seiten funktionieren noch, aber sie werden nicht mehr gepflegt. Das Netz altert still.

Der Block „Other“ steht für Unsicherheit: fehlende Angaben, generische Platzhalter, rechtliche Grauzonen. Auch das ist eine Aussage.

Das Fazit ist leise, aber eindeutig: Österreichs Internet lebt im Jetzt, wird aber vom Gestern getragen. Urheberrecht wird gesetzt, aber selten aktualisiert. Es schützt – und verrät zugleich, wie wenig Aufmerksamkeit wir der digitalen Gegenwart wirklich schenken.

Verteilung der Urheberrechte für die Nutzung im Internet in Österreich (2025)

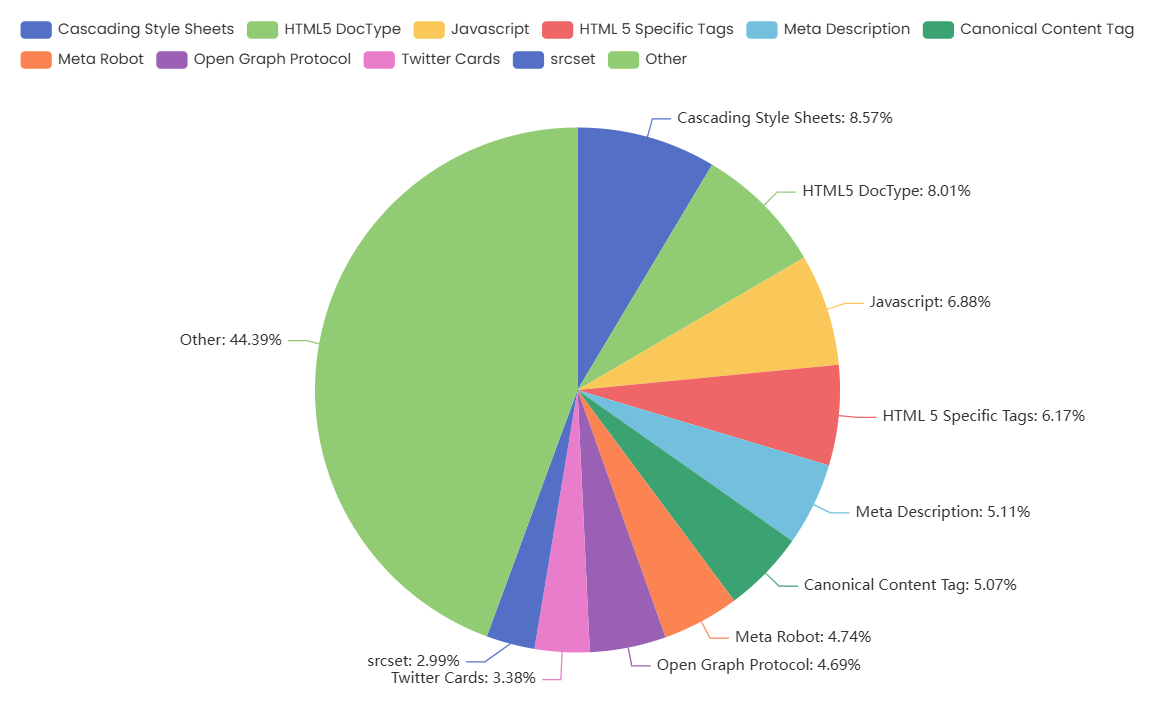

Dokumentstandards Webnutzung Verbreitung in Österreich

Diese Grafik ist ein Blick unter die Motorhaube des österreichischen Webs – und sie zeigt vor allem eines: pragmatische Unordnung. Fast 45 Prozent entfallen auf „Other“. Das ist kein Randphänomen, das ist die Regel. Das Web ist kein sauber normiertes System, sondern ein historisch gewachsener Kompromiss aus Best Practices, Altlasten und Workarounds.

Die klassischen Grundlagen – CSS, HTML5 Doctype, JavaScript – sind solide vertreten, aber keineswegs dominant. Standards existieren, ja, doch sie strukturieren eher, als dass sie bestimmen. Interessant ist die mittlere Liga: Meta Description, Canonical Tags, Open Graph, Twitter Cards. Das sind keine technischen Notwendigkeiten, sondern Signale – an Suchmaschinen, soziale Netzwerke, Plattformen. Das Web spricht hier weniger zu Menschen als zu Intermediären.

Dass srcset vergleichsweise schwach ausfällt, zeigt: Performance und Barrierefreiheit sind angekommen, aber noch nicht verinnerlicht.

Das Fazit ist typisch österreichisch-digital: funktional, kompatibel, nicht avantgardistisch. Das Netz hält – nicht weil es perfekt standardisiert ist, sondern weil es gelernt hat, mit Inkonsistenz zu leben.

Dokumentstandards Webnutzung Verbreitung in Österreich (2025)

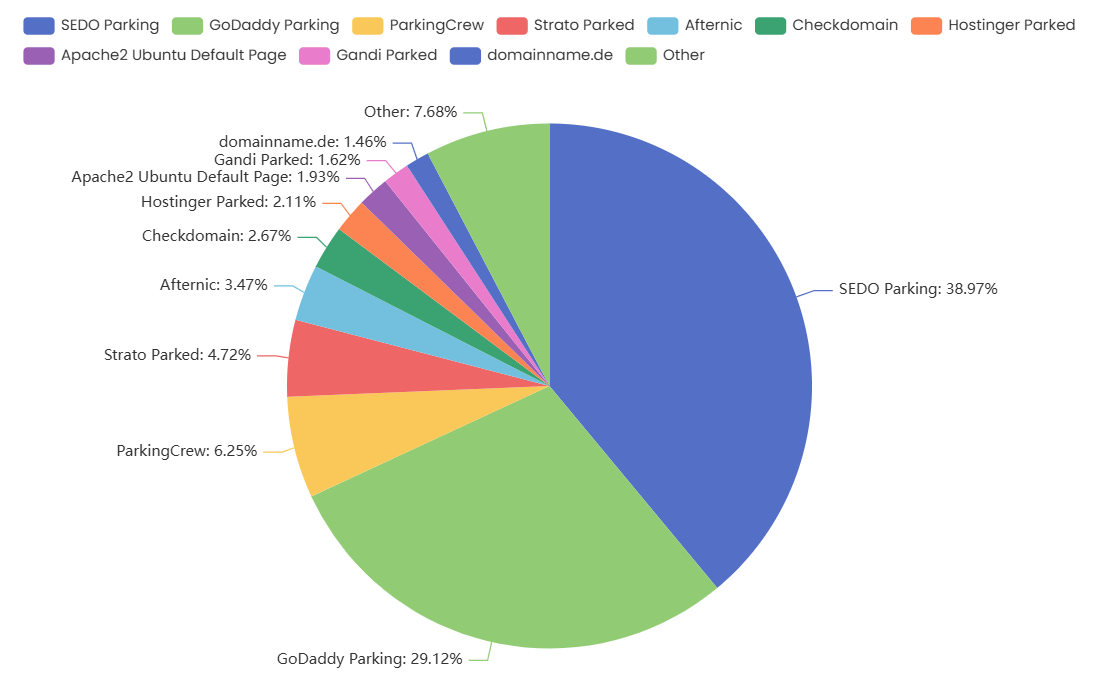

Domain-Parking-Nutzung im Internet in Österreich

Diese Grafik ist ein stilles Protokoll digitaler Leere. SEDO Parking und GoDaddy Parking vereinen zusammen fast 70 Prozent – das ist kein Markt, das ist Brachland mit Geschäftsmodell. Domains werden hier nicht genutzt, sie werden gehalten. Als Versprechen, als Option, als Spekulationsobjekt. Das österreichische Internet hat viele Adressen, aber erstaunlich viele davon führen ins Nichts.

Die restlichen Anbieter – ParkingCrew, Strato, Afternic – verteilen sich wie Satelliten um dasselbe Prinzip: Aufmerksamkeit ohne Inhalt, Traffic ohne Ziel. Selbst die Apache Ubuntu Default Page taucht messbar auf. Das ist kein Witz, das ist ein Symptom. Server laufen, aber es gibt nichts zu sagen.

Der Block „Other“ wirkt plural, ist aber bedeutungslos. Vielfalt im Stillstand.

Das Fazit ist ernüchternd und entlarvend: Ein erheblicher Teil der österreichischen Domainlandschaft ist nicht digitaler Raum, sondern digitales Grundstück. Reserviert, monetarisiert, unbewohnt. Das Netz ist hier weniger Kommunikationsmedium als Immobilienmarkt – mit viel Zaun, wenig Leben.

Domain-Parking-Nutzung im Internet in Österreich (2025)

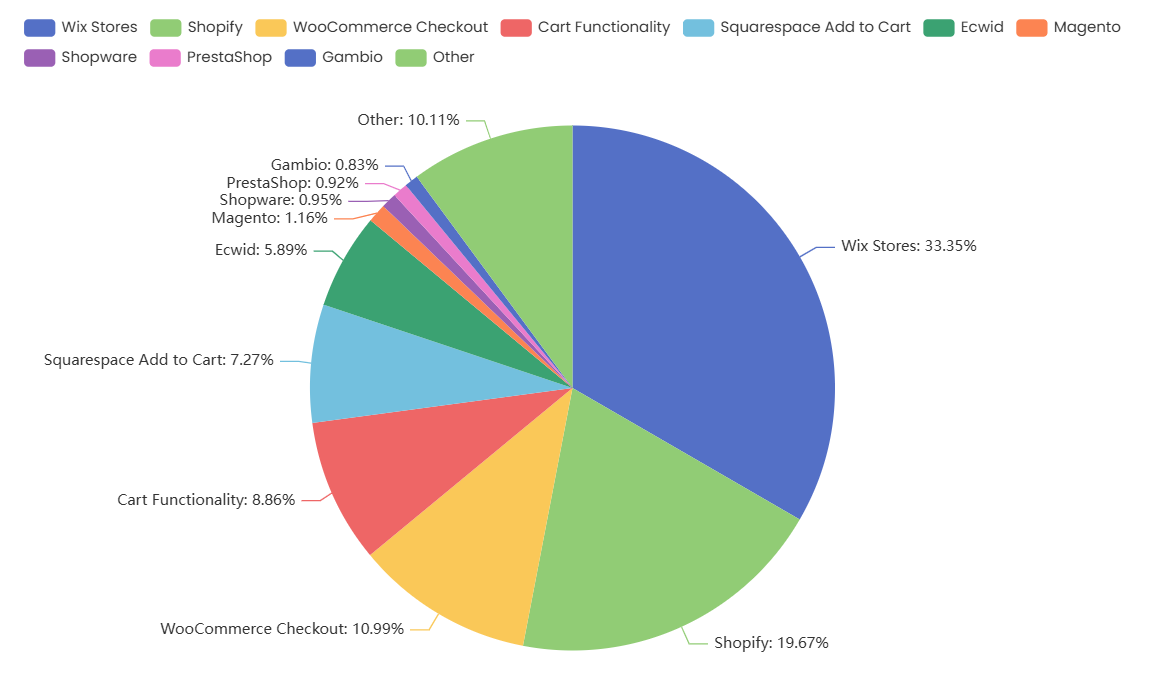

Verteilung der Nutzung von E-Commerce-Websites in Österreich

Diese Grafik ist ein Seismogramm des digitalen Handelsalltags – und sie zeigt vor allem eines: Bequemlichkeit schlägt Souveränität. Wix Stores führt mit über einem Drittel klar das Feld an. Das ist Baukasten-Ökonomie: schnell, hübsch, funktional. E-Commerce wird hier nicht entwickelt, sondern konfiguriert.

Dahinter folgt Shopify als professioneller Standard für alle, die skalieren wollen, ohne sich mit Technik aufzuhalten. Zusammengenommen kontrollieren diese beiden Plattformen mehr als die Hälfte des Marktes. Das ist kein Zufall, sondern Ausdruck einer tiefen Plattformisierung des Handels.

WooCommerce Checkout und generische Cart Functionality markieren den Übergangsraum: mehr Kontrolle, mehr Aufwand, weniger Komfort. Sie sind das Rückgrat kleiner und mittlerer Anbieter, aber strukturell unter Druck.

Auffällig schwach sind klassische Shopsysteme wie Magento, Shopware oder PrestaShop. Technisch mächtig, wirtschaftlich marginal.

Das Fazit ist klar: Österreichs Onlinehandel ist agil, pragmatisch – und zunehmend abhängig. Verkauft wird viel, aber fast immer auf fremden Systemen. Wer hier handelt, mietet digitale Ladenfläche. Eigentum sieht anders aus.

Verteilung der Nutzung von E-Commerce-Websites in Österreich (2025)

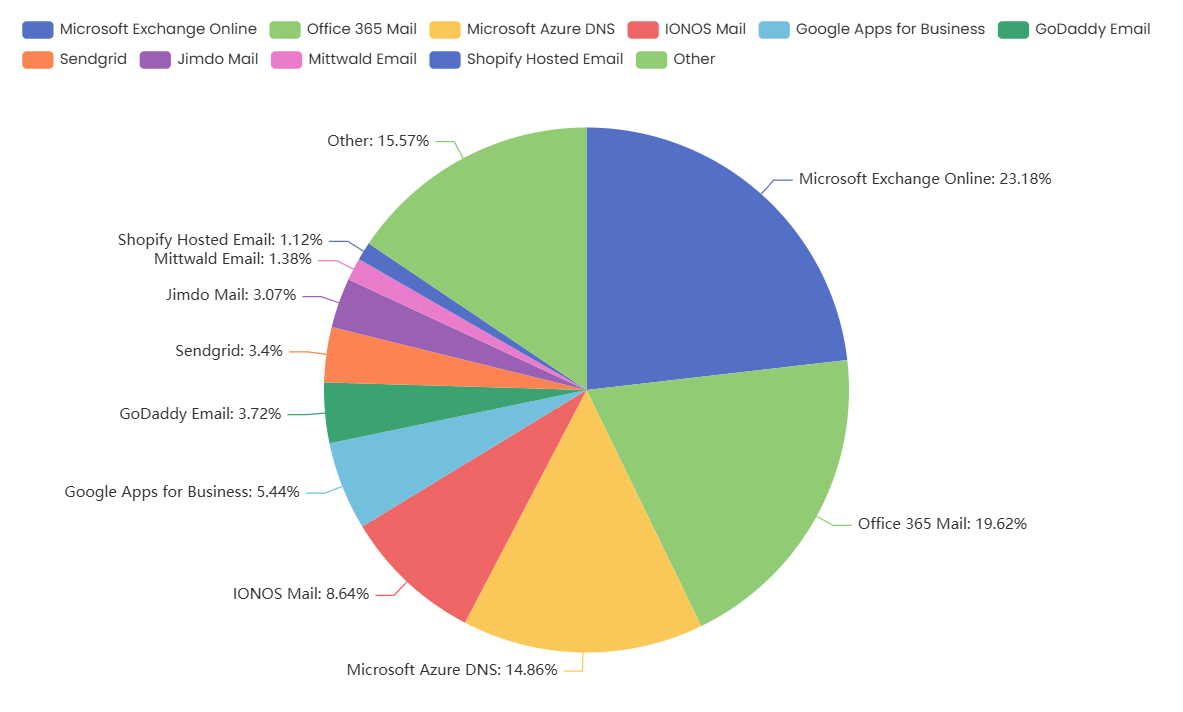

E-Mail-Hosting-Anbieter Verteilung der Internetnutzung in Österreich

Diese Grafik liest sich wie ein Protokoll digitaler Bürorealität. E-Mail, dieses angeblich alte Medium, ist hochgradig zentralisiert – und fest in der Hand von Microsoft. Exchange Online, Office 365 Mail und Azure DNS kommen gemeinsam auf deutlich über die Hälfte. Das ist keine Vorliebe, das ist Standardisierung. Wer arbeitet, arbeitet im Microsoft-Kosmos.

Mit Abstand folgt Google – präsent, aber überraschend zurückhaltend. Gmail ist privat allgegenwärtig, im professionellen österreichischen Web bleibt es Nebendarsteller. IONOS, GoDaddy und Sendgrid bedienen funktionale Nischen: Hosting-Nähe, Versandlogik, Infrastruktur.

Der Block „Other“ wirkt auf den ersten Blick pluralistisch, ist aber vor allem Ausdruck von Kleinteiligkeit und Übergangslösungen.

Das Fazit ist eindeutig: Österreichs E-Mail-Kommunikation ist ausgelagert, industrialisiert, cloudisiert. Verlässlich? Ja. Souverän? Kaum. Die wichtigste digitale Adresse des Landes liegt nicht im eigenen Haus, sondern auf fremden Servern – meist in Redmond. Und das merkt man erst, wenn sie einmal nicht antwortet.

E-Mail-Hosting-Anbieter Verteilung der Internetnutzung in Österreich (2025)

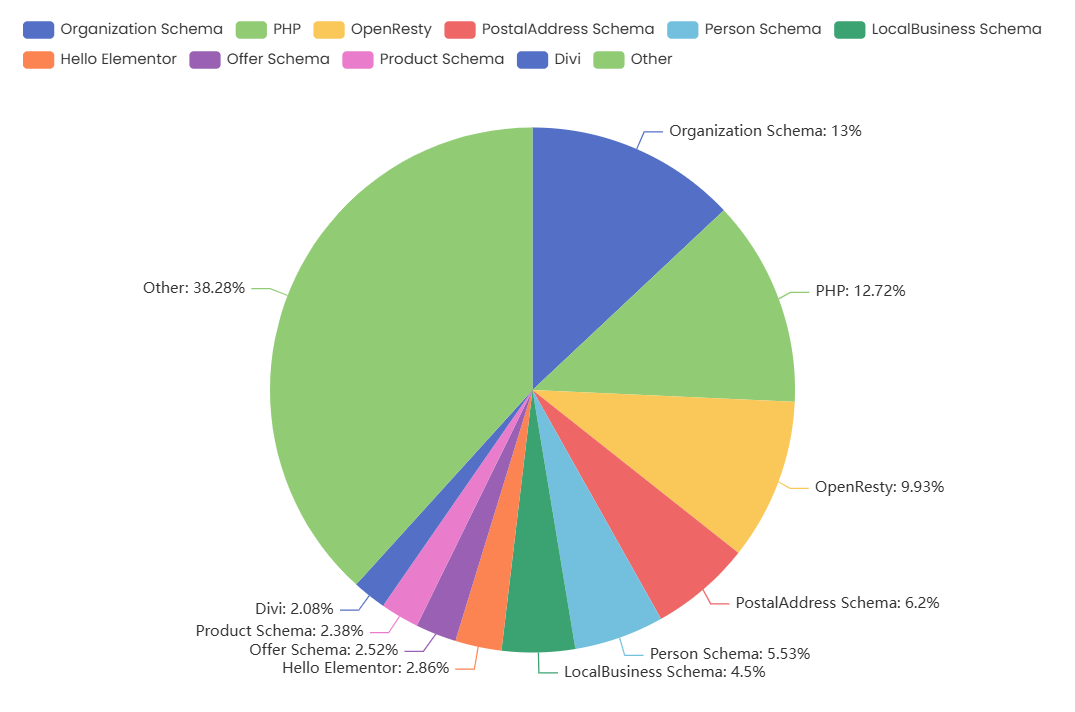

Verbreitung von Frameworks für die Webnutzung in Österreich

Diese Grafik ist ein Spiegel österreichischer Web-Pragmatik: viel Funktion, wenig Ideologie. Auffällig zuerst der große Block „Other“ mit über 38 Prozent. Das ist kein Zeichen von Chaos, sondern von Alltag. Hier versammeln sich zahllose individuelle Setups, Plugins, Legacy-Lösungen – das Web, wie es wirklich gebaut wird, nicht wie es in Konferenzen gedacht ist.

Danach wird es klassisch: Organization Schema und PHP liegen fast gleichauf. Das sagt viel. Strukturierte Selbstauskunft für Suchmaschinen trifft auf bewährte Serverseitigkeit. Sichtbarkeit und Stabilität schlagen Innovation. OpenResty markiert die technische Ambition, bleibt aber Nische.

Die kleineren Schema-Typen – Person, LocalBusiness, Product, Offer – zeigen: Semantik ist angekommen, aber selektiv. Man optimiert dort, wo es unmittelbar wirkt.

Dass Divi und Hello Elementor messbar sind, ist die eigentliche Pointe. Frameworks sind hier nicht nur Code, sondern Design-Entscheidungen.

Das Fazit: Österreichs Web ist kein Experimentierfeld. Es ist ein Werkzeugkasten. Bewährt, gemischt, funktional. Fortschritt passiert hier evolutionär – Plugin für Plugin, Schema für Schema.

Verbreitung von Frameworks für die Webnutzung in Österreich (2025)

Verbreitung der Nutzung von JavaScript-Bibliotheken und -Funktionen im Internet in Österreich

Diese Grafik ist ein Blick in die JavaScript-Seele des österreichischen Webs – und sie ist überraschend konservativ. jQuery führt noch immer deutlich. Fast 18 Prozent: ein Veteran, der eigentlich längst verabschiedet sein sollte, aber zuverlässig weiterarbeitet. Das ist kein Rückschritt, das ist Pragmatismus. Was läuft, bleibt.

Der große Block „Other“ mit über 47 Prozent erzählt dieselbe Geschichte: kein klarer Sieger, keine dogmatische Architektur, sondern viele kleine Lösungen, oft projektgetrieben, selten visionär. Das Web wird hier repariert, erweitert, angepasst – nicht neu erfunden.

Moderne Konzepte wie Intersection Observer, JavaScript Modules oder Service Worker sind vorhanden, aber randständig. Sie markieren Fortschritt, aber keinen Paradigmenwechsel. React bleibt mit gut drei Prozent erstaunlich klein – Framework-Euphorie sieht anders aus.

Das Fazit ist eindeutig: Österreichs Web ist kein Start-up-Spielplatz. Es ist ein Bestandsgebäude mit laufender Wartung. JavaScript dient hier weniger der Innovation als der Stabilisierung. Evolution statt Revolution. Und vielleicht ist genau das seine größte Stärke.

Verbreitung der Nutzung von JavaScript-Bibliotheken und -Funktionen im Internet in Österreich (2025)

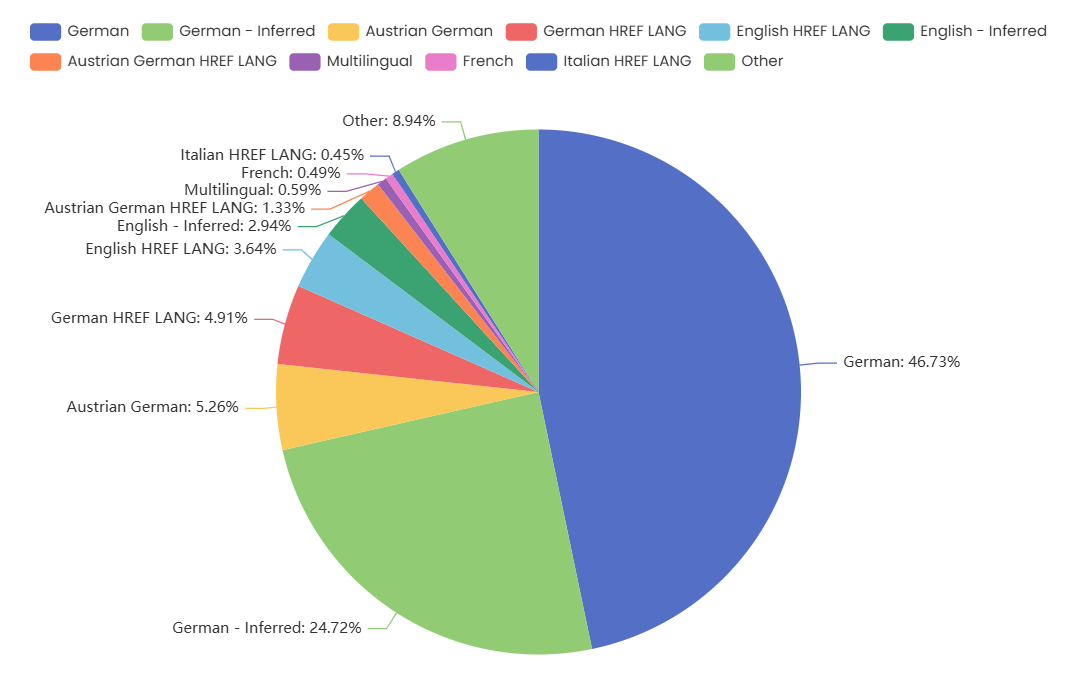

Sprachweb-Nutzungsverteilung in Österreich

Diese Grafik ist ein sprachpolitisches Dokument – und sie spricht erstaunlich deutlich Deutsch. Fast die Hälfte des österreichischen Webs ist explizit deutsch, dazu kommt ein massiver Block „German – inferred“. Zusammengenommen: sprachliche Eindeutigkeit mit technischer Unschärfe. Man schreibt Deutsch, sagt es aber der Maschine oft nicht. Das Netz versteht trotzdem. Noch.

Österreichisches Deutsch taucht sichtbar auf, bleibt aber Minderheit. Dialekt als Identitätsmarker ja, als strukturierte Information eher nein. HREFLANG-Tags sind vorhanden, aber zurückhaltend eingesetzt – vor allem im Deutschen. Internationalisierung wird also gedacht, aber selten sauber umgesetzt.

Englisch spielt eine Nebenrolle: präsent, funktional, nie dominierend. Mehrsprachigkeit bleibt symbolisch. Ein bisschen Französisch, ein Hauch Italienisch – eher Geste als Strategie.

Der Block „Other“ steht für sprachliche Vagheit: fehlende Angaben, implizite Annahmen, technisches Schulterzucken.

Das Fazit: Österreichs Web ist sprachlich selbstbewusst, aber semantisch nachlässig. Es spricht klar – doch es erklärt sich ungern. Für Menschen reicht das. Für Maschinen wird es zum Missverständnis auf Vorrat.

Sprachweb-Nutzungsverteilung in Österreich (2025)

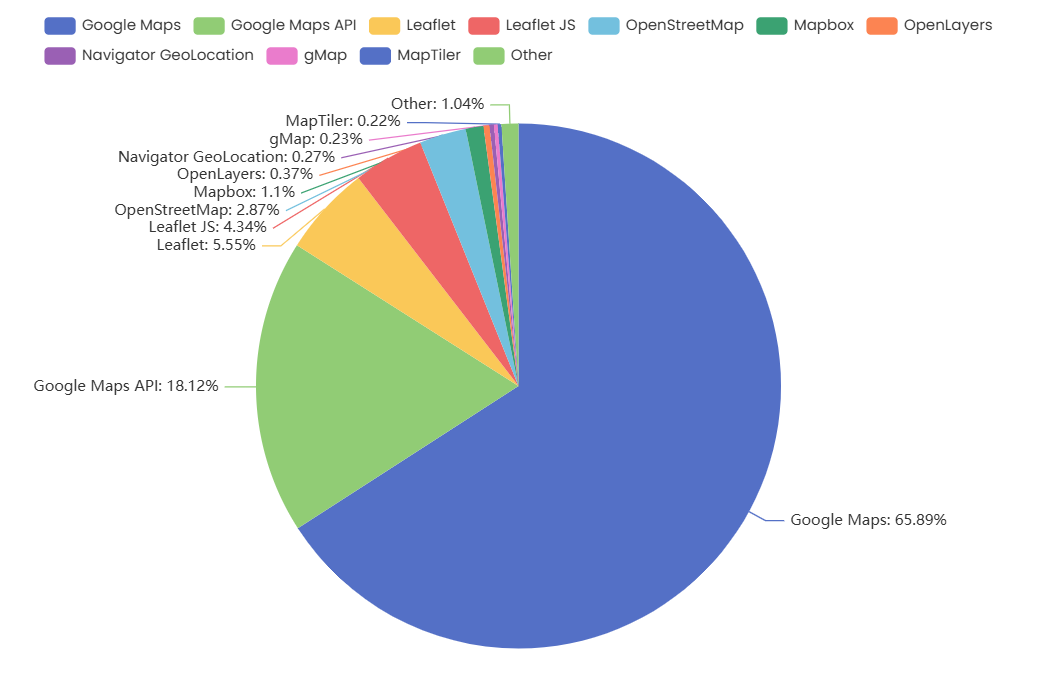

Kartierung der Webnutzungsverteilung in Österreich

Diese Grafik ist kein Lageplan – sie ist ein Machtatlas. Google Maps dominiert mit fast 66 Prozent, dazu kommt die Google Maps API mit weiteren 18 Prozent. Zusammengenommen: kartografische Totalpräsenz. Wer im österreichischen Web einen Ort zeigt, zeigt ihn durch die Brille von Google. Navigation ist hier keine neutrale Dienstleistung, sondern Plattformstandard.

Die Alternativen – Leaflet, OpenStreetMap, Mapbox – existieren, aber sie bleiben Randerscheinungen. Technisch elegant, ideologisch sauber, ökonomisch marginal. Sie sind die Wahl der Überzeugten, nicht der Masse. Dass OpenStreetMap unter drei Prozent liegt, ist besonders ernüchternd: Gemeingut verliert gegen Komfort.

Der Rest – OpenLayers, Navigator Geolocation, MapTiler – wirkt wie kartografisches Beiwerk. Möglich, aber bedeutungslos.

Das Fazit ist klar und unbequem: Österreichs Web kennt Orte, aber kaum Alternativen. Kartierung ist hier ausgelagert, zentralisiert, standardisiert. Wer geografisch sichtbar sein will, akzeptiert Googles Koordinatensystem – technisch wie politisch. Die Welt wird gezeigt, wie Google sie sieht. Und wir zoomen bereitwillig hinein.

Kartierung der Webnutzungsverteilung in Österreich (2025)

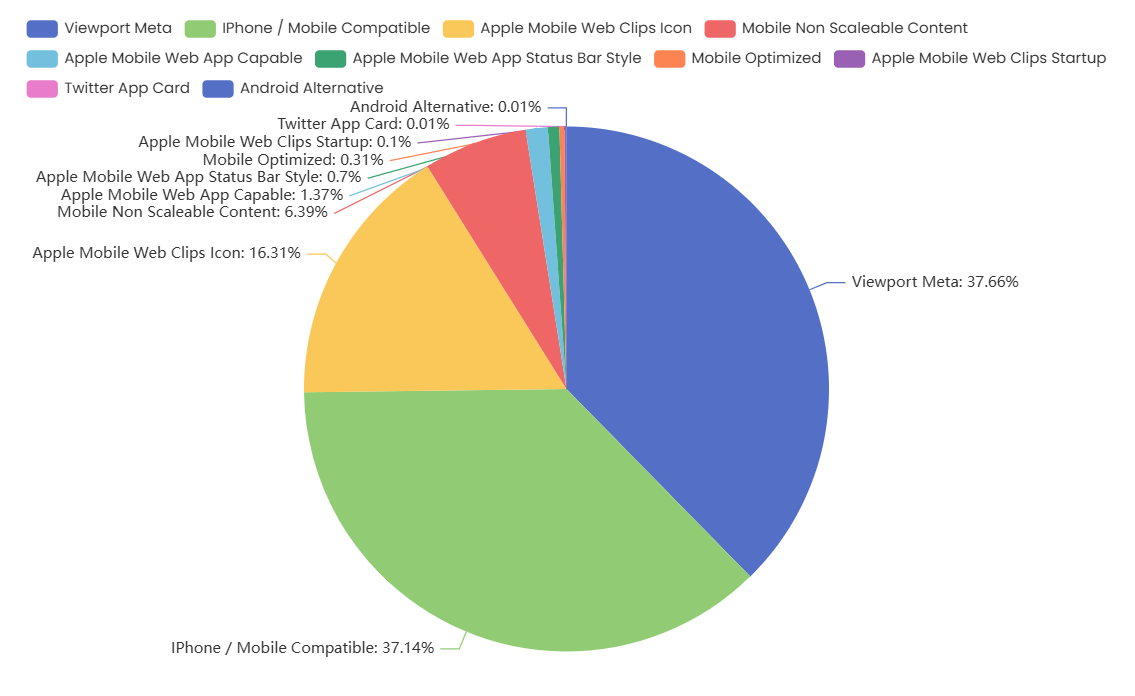

Verteilung der mobilen Internetnutzung in Österreich

Diese Grafik erzählt eine klare, beinahe brutale Geschichte: Mobile first ist in Österreich kein Trend mehr, sondern Grundannahme. Viewport Meta und iPhone / Mobile Compatible dominieren gemeinsam mit rund drei Vierteln. Das heißt: Webseiten werden nicht mehr für Bildschirme entworfen, sondern für Daumen. Wer mobil nicht funktioniert, findet faktisch nicht statt.

Auffällig ist die starke Präsenz von Apple-spezifischen Markern – Web Clips Icon, App-fähige Metadaten, Status-Bar-Styles. Das österreichische Mobile Web ist spürbar iOS-zentriert. Android existiert zwar, aber fast unsichtbar. Das ist keine technische Notwendigkeit, das ist Marktsoziologie.

Gleichzeitig taucht Mobile Non-Scalable Content noch messbar auf. Ein Relikt aus der Vergangenheit: Seiten, die Mobilgeräte erkennen, aber ihnen nicht trauen.

Der Rest ist Marginalie: Twitter Cards, Android-Alternativen, App-Startup-Tags – alles vorhanden, nichts prägend.

Das Fazit: Österreichs mobiles Web ist angepasst, aber nicht mutig. Es funktioniert zuverlässig, denkt aber selten weiter. Mobile wird erfüllt, nicht hinterfragt. Optimiert wird für Kompatibilität, nicht für Innovation. Das ist solide. Und genau darin liegt das Risiko.

Verteilung der mobilen Internetnutzung in Österreich (2025)

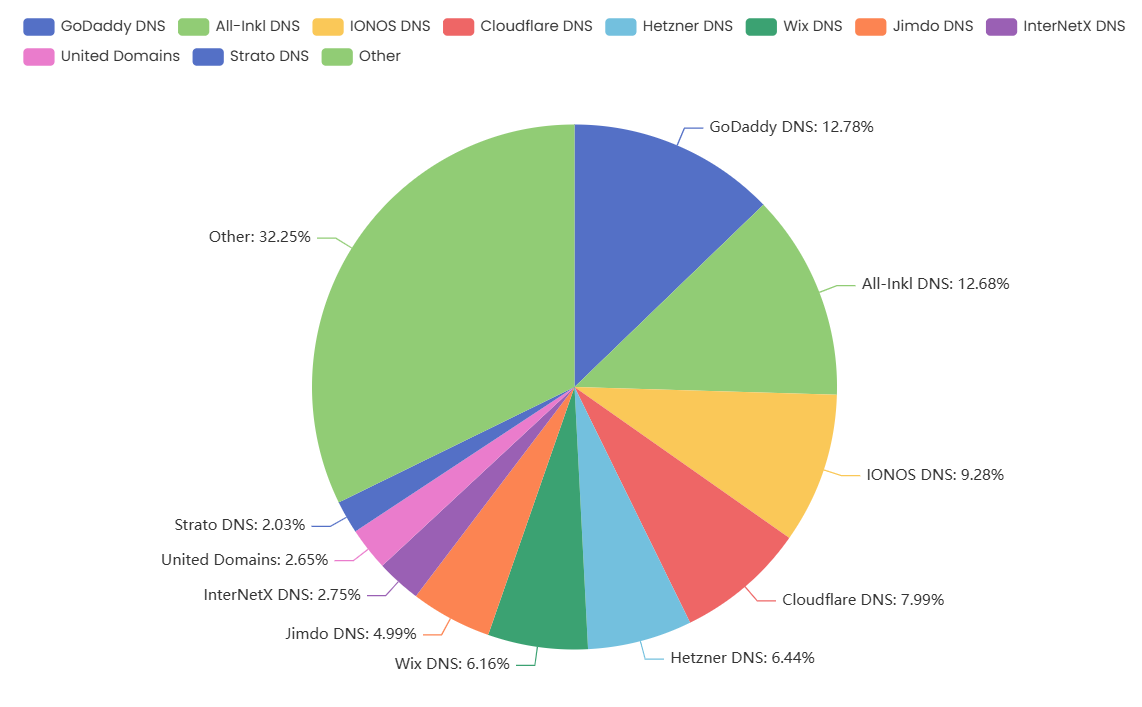

Verteilung der Nutzung von Nameserver-Websites in Österreich

Diese Grafik blickt tief in den Maschinenraum des Netzes – dorthin, wo keine Inhalte entstehen, sondern Adressen Wirklichkeit werden. Nameserver sind die stillen Schiedsrichter des Internets, und in Österreich herrscht hier bemerkenswerte Fragmentierung. Kein Monopol, kein klarer Platzhirsch. GoDaddy und All-Inkl liegen nahezu gleichauf an der Spitze, dicht gefolgt von IONOS. Das ist kein Machtblock, das ist Mittelstandsinfrastruktur.

Der große Block „Other“ mit über 30 Prozent ist dabei entscheidend: Er steht für viele kleine Provider, Eigenlösungen, regionale Anbieter. Das DNS in Österreich ist verteilt, kleinteilig, erstaunlich resilient.

Auffällig ist Cloudflare: technisch stark, aber nicht dominant. Sicherheit und Performance sind gefragt, aber nicht um jeden Preis.

Das Fazit ist überraschend positiv: Während viele Ebenen des Webs zentralisieren, bleibt das Namenssystem vergleichsweise plural. Österreichs Internet weiß noch, wo es wohnt. Und es verlässt sich nicht nur auf einen Schlüsselmeister.

Verteilung der Nutzung von Nameserver-Websites in Österreich (2025)

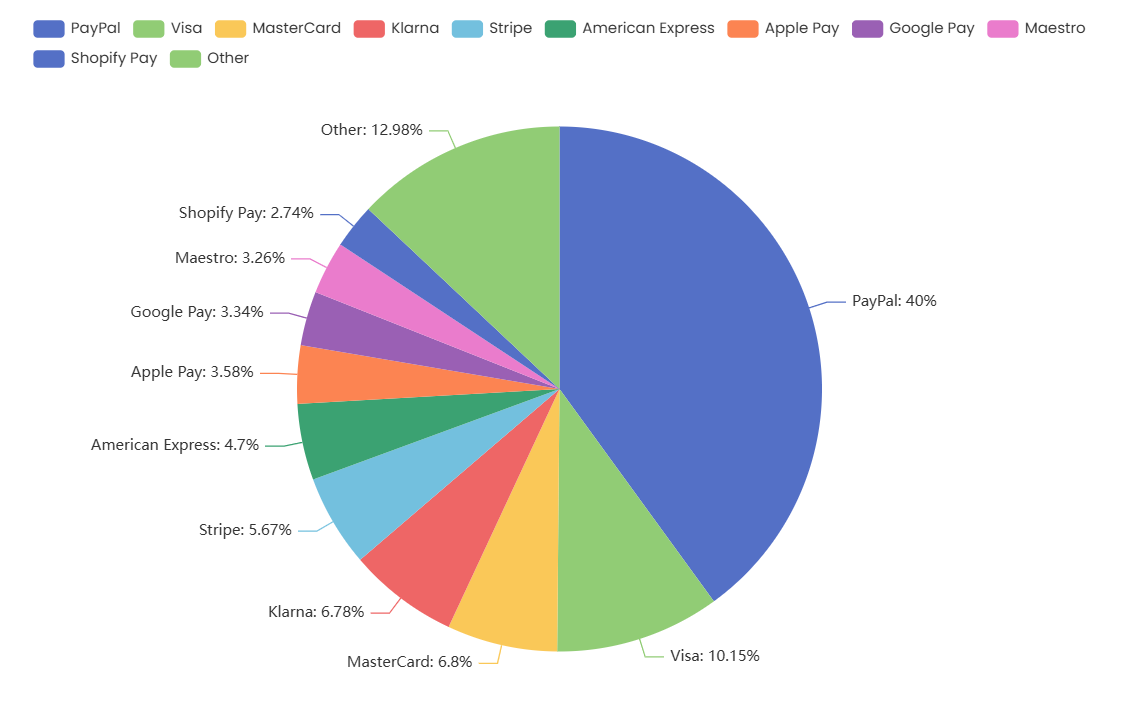

Verteilung der Zahlungswebnutzung in Österreich

Diese Grafik ist ein ökonomisches Psychogramm des österreichischen Internets – und es trägt einen klaren Namen: PayPal. Mit 40 Prozent ist PayPal nicht Zahlungsmittel, sondern Vertrauensersatz. Wer online bezahlt, delegiert Risiko – und zwar bevorzugt an einen amerikanischen Intermediär. Das ist bequem. Und bezeichnend.

Mit deutlichem Abstand folgen Visa und Mastercard: klassische Kartenlogik, digital verpackt. Stabil, etabliert, aber nicht mehr emotional aufgeladen. Klarna und Stripe markieren die neue Händlerökonomie: Finanzierung und Infrastruktur aus einer Hand.

Erstaunlich schwach bleiben Apple Pay und Google Pay. Mobile Bezahlung ist vorhanden, aber kein Reflex. Österreich zahlt digital, aber vorsichtig.

Der Block „Other“ steht für Fragmentierung – lokale Lösungen, Sonderwege, Restbestände.

Das Fazit: Österreichs Zahlungsweb ist effizient, aber stark externalisiert. Geld fließt reibungslos – doch fast immer über fremde Kassen. Digitale Souveränität sieht anders aus.

Verteilung der Zahlungswebnutzung in Österreich (2025)

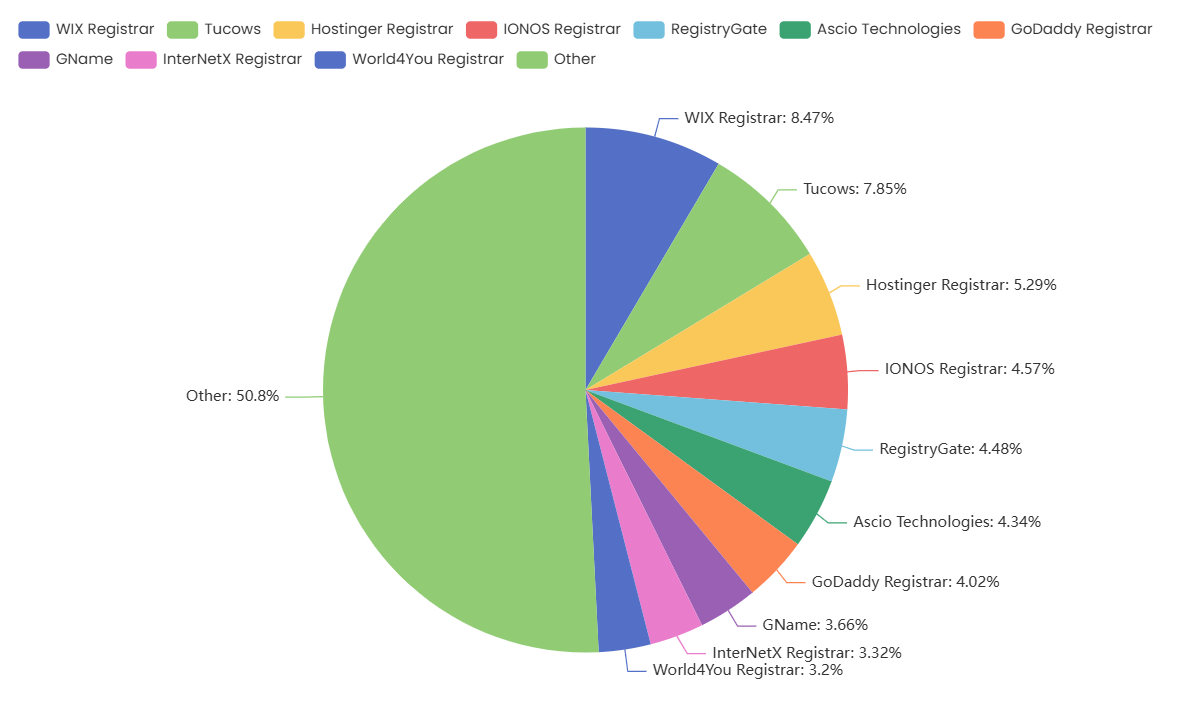

Verteilung der Webnutzung von Registrierungsdiensten in Österreich

Diese Grafik öffnet den Vorraum des Internets – dort, wo digitale Existenz überhaupt erst beantragt wird. Und sie zeigt vor allem eines: Österreich registriert dezentral. Über 50 Prozent entfallen auf „Other“. Das ist kein statistischer Unfall, das ist Struktur. Viele kleine Registrar-Beziehungen, Reseller, Hosting-Bundles, lokale Anbieter. Das Netz beginnt hier nicht mit einem Gatekeeper, sondern mit einem Gewirr aus Türen.

An der sichtbaren Spitze stehen Wix und Tucows. Baukasten trifft Infrastruktur-Großhandel. Domainregistrierung ist hier Mittel zum Zweck, nicht Selbstzweck. Hostinger und IONOS folgen – Hosting schlägt Registrar-Reinheit.

Bemerkenswert: GoDaddy ist präsent, aber nicht dominant. Der globale Platzhirsch wird in Österreich auf Augenhöhe eingehegt.

Das Fazit: Während viele Ebenen des Webs zentralisieren, bleibt der Eintrittspunkt überraschend plural. Österreichs Internet beginnt nicht bei einem Monopol, sondern bei vielen kleinen Entscheidungen. Das ist unbequem, ineffizient – und erstaunlich gesund.

Verteilung der Webnutzung von Registrierungsdiensten in Österreich (2025)

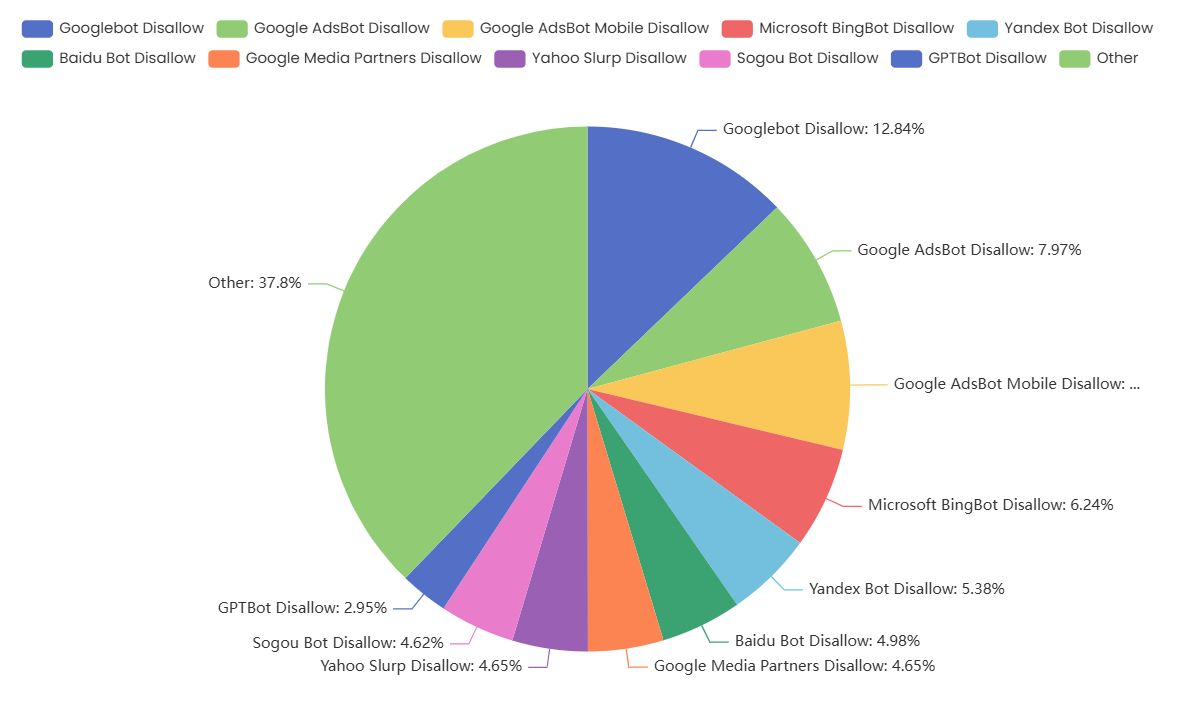

Verbreitung der Nutzung von Robots.txt im Internet in Österreich

Diese Grafik ist ein Stimmungsbild digitaler Abwehr. Robots.txt ist das Stoppschild des Netzes – höflich formuliert, oft ignoriert, aber symbolisch aufgeladen. In Österreich richtet sich dieses Stoppschild vor allem an die Großen. Google steht klar im Zentrum: Googlebot, AdsBot und AdsBot Mobile werden auffällig häufig ausgesperrt. Sichtbarkeit ja, Ausbeutung bitte dosiert.

Auch Microsoft mit BingBot bleibt nicht unbehelligt. Suchmaschinen dürfen schauen, aber nicht überall. Interessant ist der internationale Reigen: Yandex, Baidu, Sogou – Bots aus anderen Machtzonen werden explizit gebremst. Digitale Geopolitik in Textdateien.

Neu und bezeichnend: GPTBot Disallow. Noch klein, aber vorhanden. Das ist kein technischer Reflex, das ist kulturelle Vorsicht. Man will gefunden werden, aber nicht verschluckt.

Der große Block „Other“ zeigt Unsicherheit: viele Regeln, viele Varianten, wenig Klarheit.

Das Fazit: Österreichs Web ist offen, aber nicht naiv. Es verhandelt mit Maschinen. Höflich, aber bestimmt. Und immer öfter mit dem Gefühl, dass diese Maschinen längst mehr wollen als nur indexieren.

Verbreitung der Nutzung von Robots.txt im Internet in Österreich (2025)

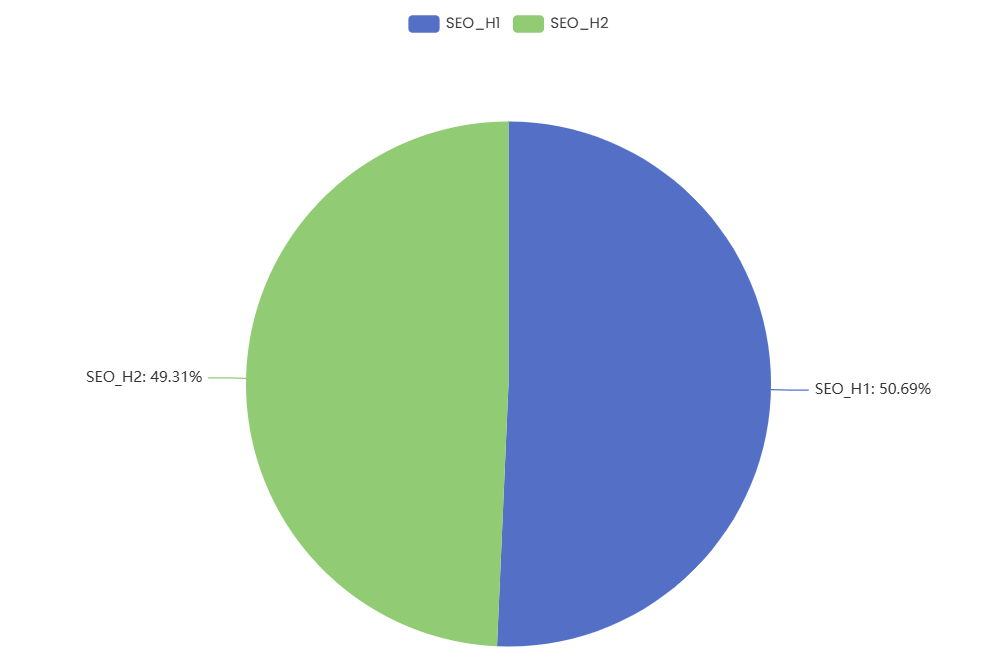

Verteilung der Verwendung von SEO-Header-Tags im Web in Österreich

Diese Grafik wirkt unspektakulär – und ist gerade deshalb entlarvend. H1 und H2 sind nahezu gleich stark vertreten, ein digitales Patt mit leichter Schlagseite zugunsten der H1. Das ist kein Zufall, das ist Lehrbuch. Österreichs Web hält sich an die Grundregeln der Suchmaschinenökonomie: eine klare Hauptüberschrift, darunter strukturierende Untertitel. Ordnung muss sein, zumindest für Google.

Doch genau in dieser Ausgeglichenheit steckt die Aussage. Es gibt hier keine Extreme, keine Wildwest-Strukturen, keine SEO-Exzesse. Header-Tags werden genutzt, aber nicht missbraucht. Man optimiert, aber mit Maß. Das Web wirkt nicht wie ein Marktschreier, sondern wie ein Verwaltungsakt: korrekt, verständlich, selten kreativ.

Dass H2 fast gleichauf liegt, zeigt zugleich eine gewisse inhaltliche Tiefe. Seiten sind nicht nur Landingpages, sondern gegliedert, erklärt, ausgefaltet.

Das Fazit: Österreichs SEO ist funktional erwachsen. Es schreit nicht, es strukturiert. Sichtbarkeit entsteht hier nicht durch Lautstärke, sondern durch saubere Hierarchie. Das ist solide. Und vielleicht ein bisschen langweilig.

Verteilung der Verwendung von SEO-Header-Tags im Web in Österreich (2025)

Verteilung der Verwendung von SEO-Meta-Tags im Web in Österreich

Diese Grafik ist ein stilles Geständnis. Mit über 73 Prozent dominiert die Meta Description – jenes kurze Textfeld, das weniger für Suchmaschinen als für Menschen geschrieben wird. Es ist der Werbeslogan im Suchergebnis, der letzte Versuch, geklickt zu werden. Österreichs Web hat verstanden: Sichtbarkeit entsteht heute nicht mehr durch Tricks, sondern durch Ansprache.

Gleichzeitig hält sich das Meta-Keywords-Tag mit fast 27 Prozent erstaunlich hartnäckig. Ein Relikt aus der SEO-Frühzeit, offiziell bedeutungslos, praktisch tot – und dennoch präsent. Das ist keine Ignoranz, das ist Traditionspflege. Alte Templates sterben langsam, und wer nichts kaputtmachen will, lässt sie eben drin.

Diese Zweiteilung erzählt viel über den Zustand der Optimierung: Man folgt den aktuellen Regeln, ohne die alten vollständig zu verlernen. Fortschritt wird addiert, nicht ersetzt.

Das Fazit ist typisch österreichisch-digital: pragmatisch, vorsichtig, ein bisschen nostalgisch. Man optimiert für Klicks, nicht für Algorithmen. Und man räumt selten auf, solange es nicht weh tut.

Verteilung der Verwendung von SEO-Meta-Tags im Web in Österreich (2025)

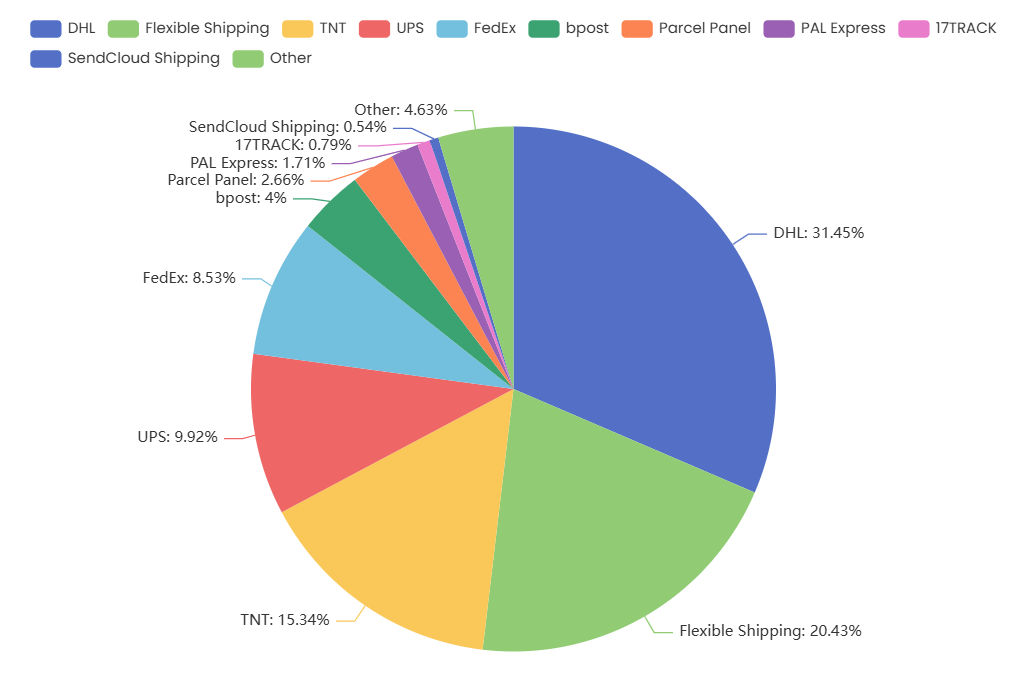

Verteilung der Webnutzung von Versanddienstleistern in Österreich

Diese Grafik liest sich wie das Logbuch des österreichischen E-Commerce – und es fährt klar unter Flagge der Großen. DHL dominiert mit über 31 Prozent: globale Logistik als Default-Einstellung. Dahinter folgt Flexible Shipping als Sammelbegriff für Aggregatoren und Wahlfreiheit – ein Zeichen dafür, dass Händler Kontrolle über den letzten Meter zurückgewinnen wollen, ohne sich festzulegen.

TNT, UPS und FedEx bilden das stabile Mittelfeld: verlässlich, international, kalkulierbar. Zustellung ist hier kein Markenversprechen mehr, sondern Infrastruktur.

Auffällig ist die Präsenz von bpost und kleineren Tools wie Parcel Panel oder 17TRACK. Sie stehen für Transparenz, Tracking, Status – weniger für Transport als für Beruhigung.

Der Block „Other“ bleibt überschaubar: Vielfalt existiert, aber sie skaliert nicht.

Das Fazit: Österreichs Versandweb ist effizient und stark globalisiert. Geschwindigkeit schlägt Regionalität, Zuverlässigkeit schlägt Innovation. Pakete sollen ankommen, nicht überraschen. Logistik ist hier kein Erlebnis – sie ist Pflicht. Und sie funktioniert genau deshalb so gut.

Verteilung der Webnutzung von Versanddienstleistern in Österreich (2025)

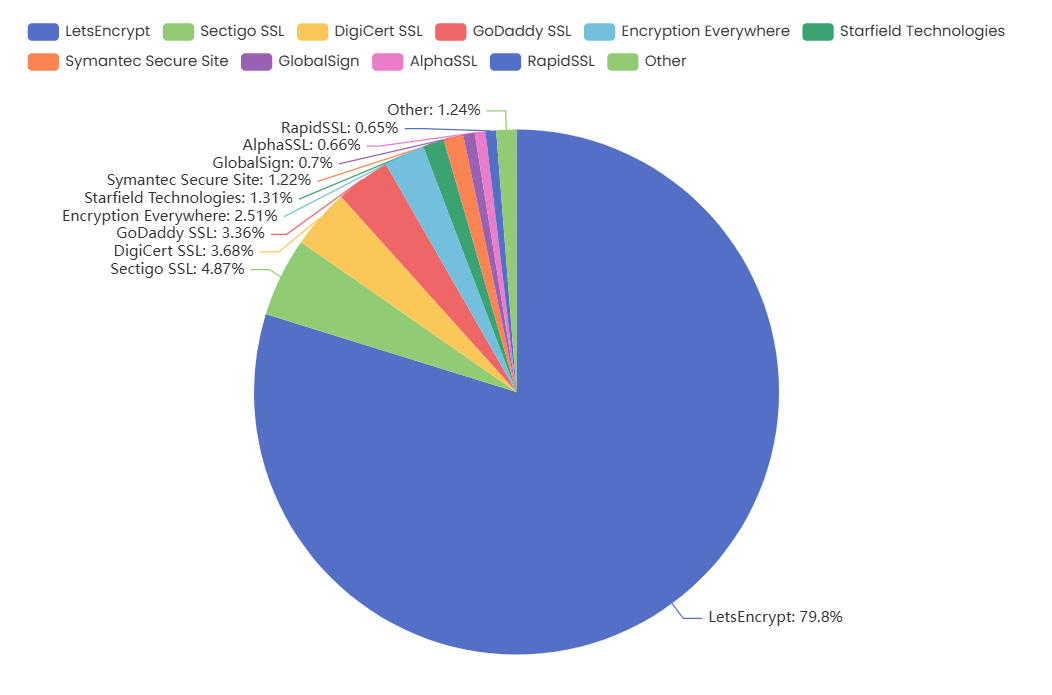

Verteilung der Nutzung von SSL-Zertifikaten im Internet in Österreich

Diese Grafik ist ein Sicherheitsmanifest in Zahlen – und es trägt einen klaren Absender: Let's Encrypt. Mit fast 80 Prozent Marktanteil hat sich Verschlüsselung in Österreich demokratisiert. HTTPS ist kein Premium mehr, sondern Grundversorgung. Sicherheit ist hier nicht Statussymbol, sondern Hygiene. Und genau das ist der Fortschritt.

Die klassischen Anbieter – Sectigo, DigiCert, GoDaddy – spielen nur noch Nebenrollen. Ihre Zertifikate sind teurer, komplexer, oft unnötig. Vertrauen wird nicht mehr gekauft, es wird automatisiert. Dass selbst Encryption Everywhere sichtbar bleibt, zeigt: Ideologie kann Infrastruktur werden, wenn sie einfach genug ist.

Der marginale Rest – GlobalSign, RapidSSL, AlphaSSL – wirkt wie ein Echo aus einer anderen Epoche, als Verschlüsselung noch ein Geschäftsmodell war.

Das Fazit ist überraschend optimistisch: Österreichs Web ist flächendeckend verschlüsselt, nicht aus Angst, sondern aus Gewohnheit. Sicherheit hat hier aufgehört, diskutiert zu werden – sie wird einfach umgesetzt. Still, automatisch, zuverlässig. So sieht digitaler Fortschritt aus: wenn er nicht mehr auffällt.

Verteilung der Nutzung von SSL-Zertifikaten im Internet in Österreich (2025)

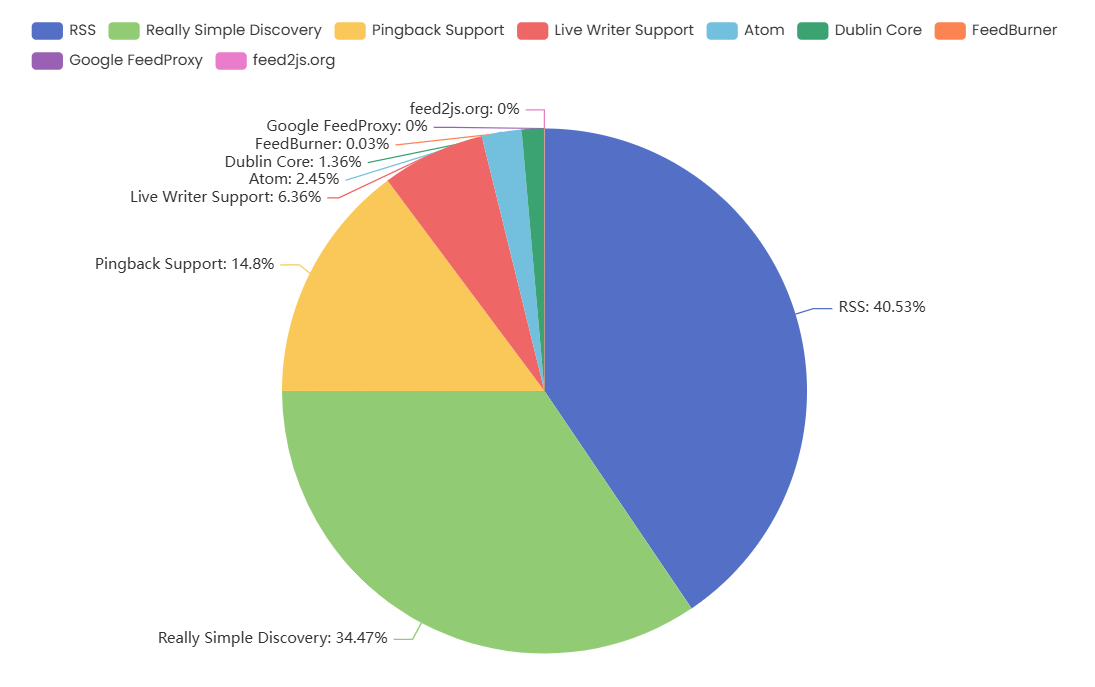

Syndikationstechniken Webnutzung Verteilung in Österreich

Diese Grafik ist eine kleine Sensation – weil sie zeigt, was totgeglaubt war und dennoch lebt. RSS führt mit über 40 Prozent, dicht gefolgt von Really Simple Discovery. Zusammen ist das ein klares Votum für offene, dezentrale Syndikation. Österreichs Web verteilt Inhalte nicht primär über Plattformen, sondern über Standards. Alt, robust, unterschätzt.

Pingback Support und Live Writer Support markieren die dialogische Vergangenheit des Netzes: Blogs, die sich gegenseitig wahrnehmen, referenzieren, antworten. Das wirkt nostalgisch – ist aber funktional. Kommunikation ohne Feed-Algorithmus, Reichweite ohne Ranking-Optimierung.

Dass Atom, Dublin Core und FeedBurner nur Randrollen spielen, zeigt: Komplexität verliert gegen Einfachheit. RSS funktioniert, also bleibt es.

Bemerkenswert ist auch, was fehlt: Kaum Google-Proxying, keine aggressive Plattform-Syndikation. Inhalte dürfen wandern, aber nicht vereinnahmt werden.

Das Fazit ist überraschend hoffnungsvoll: Österreichs Web hält an der Idee fest, dass Inhalte Abos haben dürfen statt Besitzer. Syndikation hier ist kein Marketinginstrument, sondern ein Prinzip. Leise, zuverlässig, erstaunlich widerständig.

Syndikationstechniken Webnutzung Verteilung in Österreich (2025)

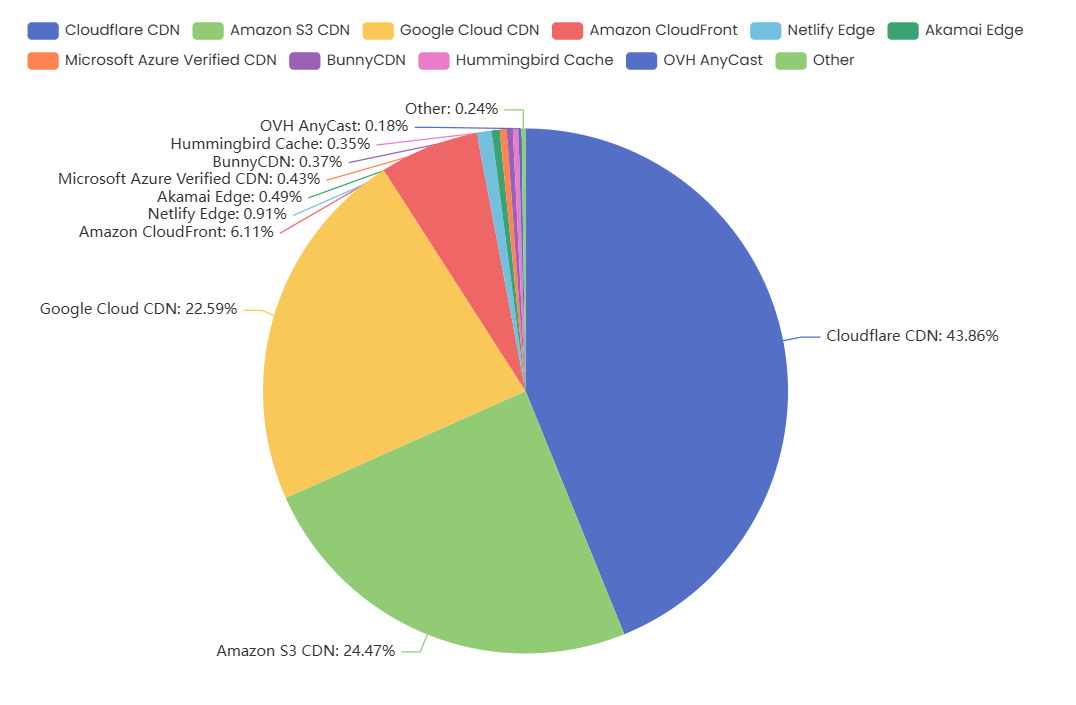

Verifizierte CDN-Webnutzungsverteilung in Österreich

Diese Grafik ist die Topografie der Geschwindigkeit – und sie ist erschreckend eindeutig. Cloudflare dominiert mit knapp 44 Prozent: Sicherheit, Caching, DNS, alles aus einer Hand. Performance wird hier nicht gebaut, sie wird abonniert. Dahinter folgen Amazon in doppelter Gestalt – S3 CDN und CloudFront – sowie Google mit dem Cloud CDN. Zusammengenommen bilden sie eine infrastrukturelle Dreifaltigkeit, die den österreichischen Webverkehr trägt.

Der Rest ist Statisterie. Akamai, Netlify, Azure tauchen auf, aber ohne Durchschlagskraft. Der Block „Other“ schrumpft zur Fußnote. Vielfalt existiert theoretisch, praktisch entscheidet Skalierung.

Das Entscheidende: Diese Dominanz ist kein Lock-in aus Zwang, sondern aus Bequemlichkeit. Globale CDNs sind schnell, günstig, zuverlässig – und politisch unsichtbar.

Das Fazit ist klar: Österreichs Web ist performant, weil es ausgelagert ist. Geschwindigkeit entsteht hier nicht lokal, sondern als Service. Wer Reichweite will, mietet Nähe. Wer Nähe kontrolliert, kontrolliert das Netz. Still, effizient, alternativlos.

Verifizierte CDN-Webnutzungsverteilung in Österreich (2025)

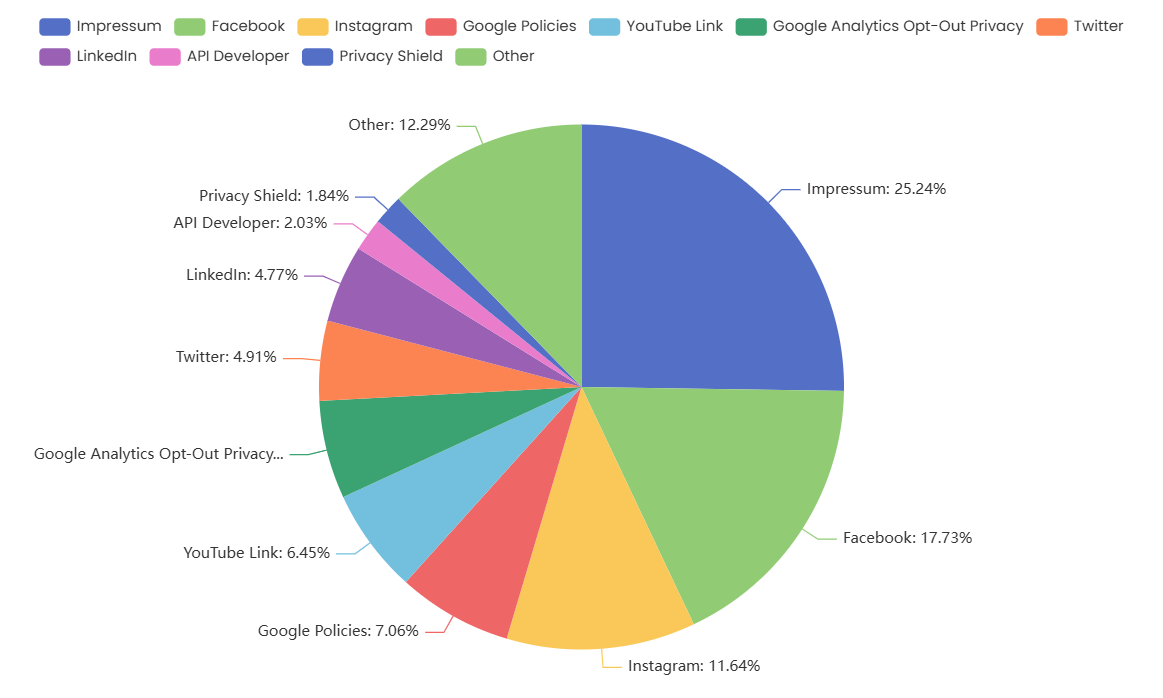

Verifizierte Link-Webnutzungsverteilung in Österreich

Diese Grafik wirkt auf den ersten Blick banal – und ist gerade deshalb politisch. An der Spitze steht das Impressum. Ein Viertel aller verifizierten Links verweist auf rechtliche Selbstverortung. Österreichs Web beginnt mit Haftung, nicht mit Storytelling. Transparenz ist hier Pflicht, keine Kür.

Danach übernehmen die Plattformen. Facebook und Instagram sind die dominanten externen Bezugspunkte: Sichtbarkeit wird ausgelagert, Reichweite externalisiert. Wer gefunden werden will, verlinkt dorthin, wo Aufmerksamkeit wohnt. Google erscheint fragmentiert – Policies, Analytics-Opt-out, YouTube – nicht als Marke, sondern als Regelwerk. Google ist nicht Bühne, sondern Betriebssystem.

Auffällig klein bleiben Twitter und LinkedIn: präsent, aber nachrangig. Diskurs ja, Geschäftsnetzwerk ja – aber keine Primäranker.

Der Block „Other“ steht für Diversität ohne Schwerpunkt: viele kleine Ziele, wenig Bindung.

Das Fazit ist eindeutig: Österreichs Web verlinkt korrekt, sozial und konform. Es zeigt zuerst, wer verantwortlich ist – und erst dann, wo es Applaus gibt. Ordnung vor Reichweite. Das ist nicht sexy. Aber es ist stabil.

Verifizierte Link-Webnutzungsverteilung in Österreich (2025)

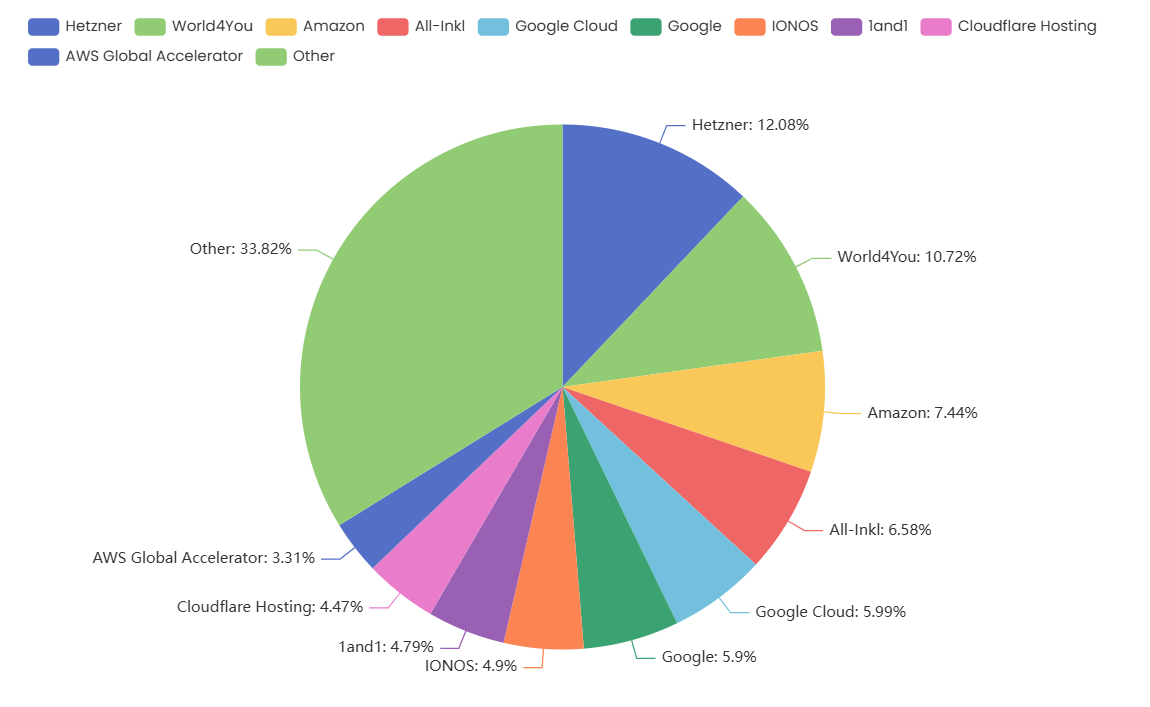

Webhosting-Anbieter Verteilung der Webnutzung in Österreich

Diese Grafik ist ein nüchternes Stimmungsbild der österreichischen Hosting-Realität: verteilt, bodenständig, überraschend wenig monopolisiert. An der Spitze steht Hetzner – kein Glamour-Cloud, sondern Ingenieurs-Infrastruktur. Preis-Leistung schlägt Vision. Dicht dahinter World4You: regional verankert, rechtlich vertraut, kulturell kompatibel. Österreich hostet gern in Reichweite.

Der Block „Other“ mit über einem Drittel ist entscheidend. Er steht für viele kleine Anbieter, Agentur-Hostings, Speziallösungen. Das Web ist hier kein Konzernprodukt, sondern Handwerk.

Die Hyperscaler sind präsent, aber nicht dominant. Amazon, Google und Cloudflare tauchen auf – als Option, nicht als Zwang. Cloud wird genutzt, wo sie passt, nicht aus Prinzip.

Das Fazit: Österreichs Web ist pragmatisch geerdet. Es verteilt Risiken, misstraut Abhängigkeiten und setzt auf Vielfalt. Nicht maximal skalierbar, aber erstaunlich stabil. Hosting hier ist kein Statement – es ist eine Entscheidung. Und genau das macht sie politisch.

Webhosting-Anbieter Verteilung der Webnutzung in Österreich (2025)

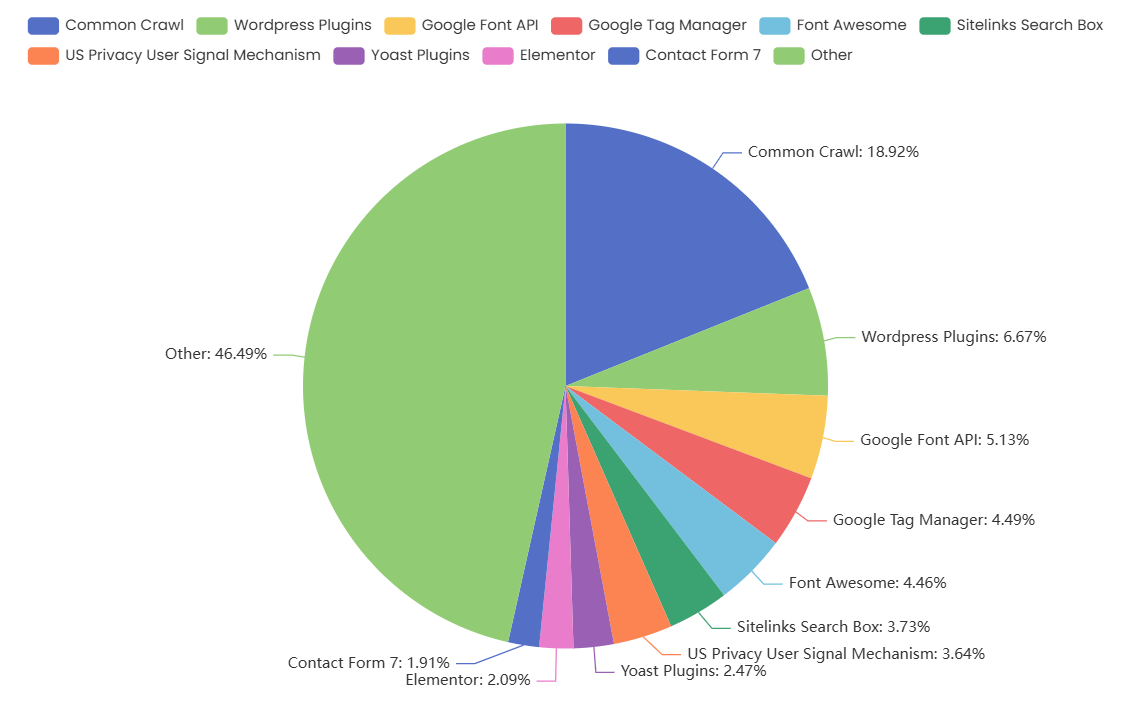

Verteilung der Web-Nutzung von Widgets in Österreich

Diese Grafik ist ein Blick auf die unscheinbaren Stellschrauben des Webs – und sie erzählt von Pragmatismus statt Glamour. An der Spitze steht Common Crawl. Fast 19 Prozent: Das österreichische Web wird gelesen, gescannt, archiviert – nicht primär von Plattformen, sondern von einer offenen Infrastruktur. Sichtbarkeit entsteht hier auch jenseits von Google.

Der große Block „Other“ mit fast 47 Prozent ist entscheidend. Er zeigt: Widgets sind kein homogener Markt, sondern ein Flickenteppich aus Plugins, Einzellösungen, eingebetteten Helfern. Das Web wird zusammengeklickt, nicht komponiert.

WordPress Plugins, Yoast, Elementor, Contact Form 7 markieren die Baukasten-Realität. Funktion schlägt Individualität. Was sich bewährt, wird eingebaut.

Die Google-Komponenten – Tag Manager, Font API, Sitelinks Search Box – sind präsent, aber nicht erdrückend. Kontrolle wird akzeptiert, aber nicht total.

Bemerkenswert ist das US Privacy User Signal Mechanism: Datenschutz taucht auf, aber als technisches Add-on, nicht als Designprinzip.

Das Fazit: Österreichs Web ist modular, reparierbar, erstaunlich unaufgeregt. Widgets sind hier keine Features, sondern Pflaster. Sie halten das System am Laufen. Und genau darin liegt ihre Macht.

Verteilung der Web-Nutzung von Widgets in Österreich (2025)

FAQs

-

In Österreich dominieren 2025 Web-Technologien wie Google Analytics, DoubleClick und YouTube. Die Marktmacht von Google bleibt ungebrochen, aber Datenschutztechnologien wie FLoC gewinnen an Bedeutung. E-Commerce wird weiter durch Plattformen wie Wix und Shopify geprägt.

-

Google Analytics hat in Österreich fast die Hälfte des Marktes erobert und wird als Standard für Webanalyse genutzt. Diese Dominanz zeigt, wie Google das Internet nicht nur misst, sondern seine eigene Realität definiert, was die digitale Werbung und Optimierung beeinflusst.

-

YouTube beherrscht den österreichischen Markt für audiovisuelle Inhalte mit einem Drittel der Nutzung. Trotz der Existenz alternativer Plattformen bleibt YouTube der dominierende Player, was die Sichtbarkeit und Reichweite von Inhalten entscheidend beeinflusst.

-

In Österreich dominiert Cloudflare die CDNs mit fast 44 % Marktanteil. Diese Technologie sorgt für hohe Geschwindigkeit, Verfügbarkeit und Sicherheit von Websites. Wer online sichtbar bleiben möchte, vertraut auf externe Infrastrukturen wie Cloudflare, Amazon und Google.

-

Datenschutz spielt 2025 eine zunehmend zentrale Rolle. FLoC (Federated Learning of Cohorts) und die Nutzung von Privacy Enhanced YouTube-Varianten zeigen, dass Datenschutz nicht nur ein Gesetzesrahmen ist, sondern eine neue Form der Verhaltensverwertung, die die digitale Infrastruktur prägt.